Avez-vous déjà entendu parler des garanties constructeurs et assurances dans le cadre d’une Vente en Etat Futur d’Achèvement (VEFA) ? Ces notions peuvent sembler obscures, mais sont essentielles et agissent comme un bouclier contre les imprévus, mais attention : elles ne sont pas toutes égales.

Dans cet article, nous allons démystifier ces garanties souvent mal comprises. Nous explorerons leur temporalité, leurs spécificités ainsi que les différents acteurs impliqués.

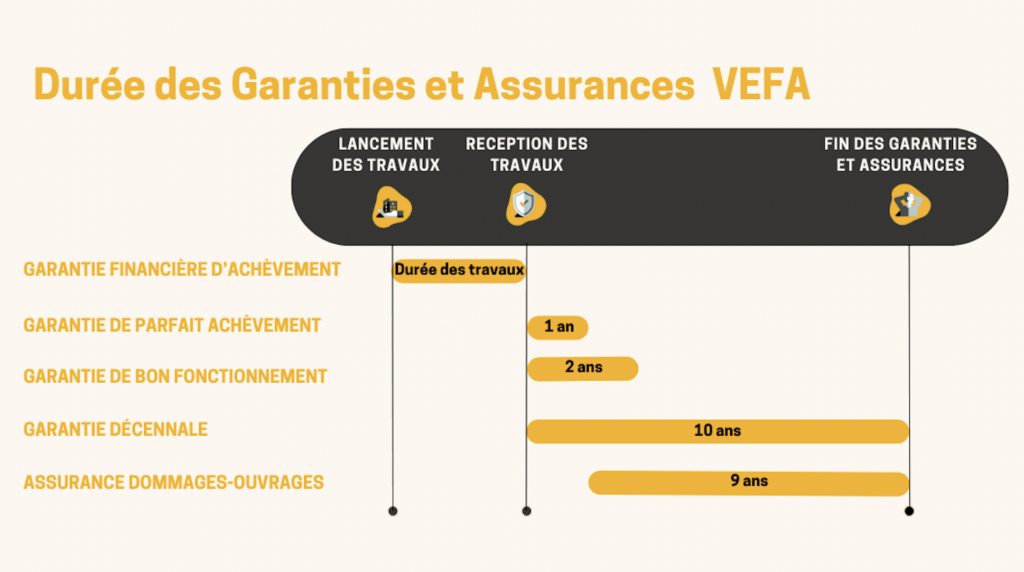

Garantie Financière d’Achèvement (GFA)

Emise par un établissement financier à la demande du promoteur moyennant un taux de pré commercialisation entre 35 à 50% du programme, la garantie financière d’achèvement promet aux futurs acquéreurs l’achèvement de l’immeuble en cas de défaillance financière du promoteur, l’empêchant de poursuivre la construction de l’immeuble. Elle est valable pendant toute la durée des travaux.

Garantie de Parfait Achèvement (GPA)

Souscrite par le maitre d’ouvrage (MOA)*, la garantie de parfait achèvement est obligatoire et permet la prise en charge rapide des désordres, malfaçons et défauts de conformité apparents (travaux commandés mal réalisés ou non exécutés) constaté.es par le maitre d’ouvrage pendant, ou bien au cours de l’année qui suit, la réception des travaux auprès du maitre d’oeuvre (MOE). Ces réserves peuvent être ajoutées au procès-verbal de réception des travaux, ou bien notifiées par écrit sous forme de mise en demeure via une lettre recommandée avec accusé réception pour celles révélées postérieurement à la réception. Elle est valable 1 an à compter de la réception des travaux.

*Personne publique ou privée pour le compte de laquelle des travaux ou un ouvrage immobilier sont réalisés

Garantie de Bon Fonctionnement

Souscrite par le maitre d’ouvrage, la garantie de bon fonctionnement couvre les désordres non apparents à la réception des travaux affectant tout élément dissociable de la structure, c’est à dire les pièces de l’ouvrage que l’on peut enlever ou séparer, sans abîmer celui-ci (exemples : tuyauterie, radiateurs, canalisations, conduites, gaines, fenêtres, portes, volets). Elle est valable 2 ans à compter de la réception des travaux. Ce délai peut être allongé, mais ne peut pas être réduit.

Garantie Décennale

Souscrite par le maitre d’ouvrage, la garantie décennale est obligatoire et relève des dommages menaçant la solidité, et/ou conformité de l’ouvrage le rendant impropre à sa destination (exemples : un défaut d’étanchéité, une charpente qui se déforme, des fissures importantes, un glissement de terrain). Contrairement à la garantie de bon fonctionnement, la décennale vise les éléments d’équipement faisant indissociablement corps* avec l’ouvrage. Elle est valable 10 ans à compter de la réception des travaux.

*(Un élément indissociable de la structure est décrit comme tel : “Un élément d’équipement est considéré comme formant indissociablement corps avec l’un des ouvrages de viabilité, de fondation, d’ossature, de clos ou de couvert lorsque sa dépose, son démontage ou son remplacement ne peut s’effectuer sans détérioration ou enlèvement de matière de cet ouvrage. ”).

Assurance Dommages-Ouvrages

Souscrite par le maitre d’ouvrage avant l’ouverture du chantier, l’assurance dommages-ouvrages est une assurance obligatoire qui s’enclenche un an après la réception des travaux, à la suite de la garantie de parfait achèvement (elle prend le relais). Valable 9 ans, elle intervient en préfinancement des dommages de la nature décennale: exécution ou remboursement des réparations sans attendre qu’une décision de justice attribue les responsabilités de chacun.

L’assurance dommages-ouvrages et la garantie décennale se complètent et s’achèvent en même temps.

Quelles sont les autres assurances à contracter pendant la période d’usufruit temporaire ?

Si le bien est assuré contre l’incendie par le vendeur jusqu’à la livraison à l’usufruitier, ce dernier prend le relai et doit assurer pour son compte et celui du nu-propriétaire à compter de la livraison, mais aussi maintenir assurés les biens pour leur pleine propriété, contre l’incendie, les explosions, le dégât des eaux, les catastrophes naturelles et autres risques. L’usufruitier devra par ailleurs contracter une assurance contre les risques civiles et pour sa responsabilité civile pouvant survenir lors des locations. Il n’est donc pas nécessaire pour le nu-propriétaire de souscrire une assurance propriétaire non-occupant.

L’exctinction de l’usufruit signifie également la résiliation des contrats d’assurance souscrits, et donc des risques portés, par l’usufruitier.

A noter que les locataires devront en parallèle contracter une assurance habitation couvrant a minima les risques d’incendie, dégâts des eaux et explosions.